Nőnek a bérek, szigorodik a cafeteria

Már megint csak gazdagok járnak jól?

Elégedetten kezdhetik az évet a prosperáló nagyvállalatoknál dolgozó, az átlagnál jobban kereső munkavállalók, nagyjából 5-10% közötti nettó béremeléssel számolhatnak ha a munkáltató átengedi nekik az adó és járulékcsökkentés hasznát, üröm az örömben, hogy az idén szigorodott a kedvezményesen adható juttatások köre, s jelentős részük drágult.

Együtt sírnak és együtt nevetnek azonban a kisebb cégeknél dolgozó alacsony keresetűek a munkáltatójukkal, hatalmas gyomrost kapott ugyanis hazai KKV szektor: a piaci helyzetüket súlyosan rontó, bérköltség-növelő csomagokat kaptak a Karácsonyfa alá, amit várhatóan a zsebükön éreznek majd a dolgozók is.

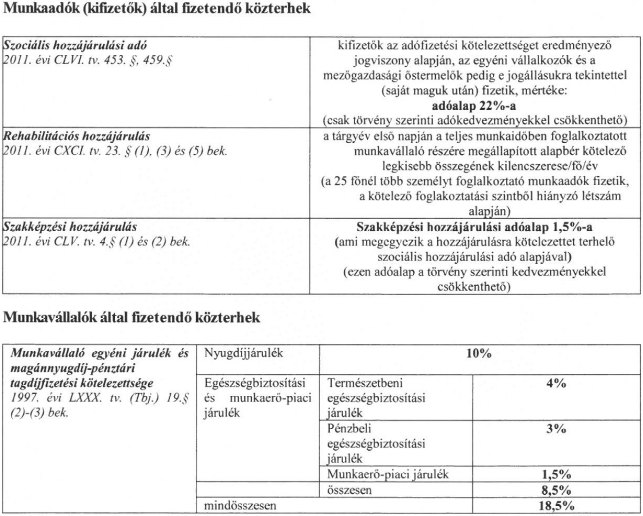

Jelentősen emelkedett a minimálbér és garantált bérminimum, aminek a költségeit csupán részben kompenzálja a szintén jelentős 5%-os járulékcsökkentés (27-ről 22%-ra csökkent a szociális hozzájárulás). Ráadásul a többletköltségeket úgy kell kigazdálkodniuk, hogy a 2017-es jogszabályváltozásoknak köszönhetően a magasabb hozzáadott értéket termelő, magasabb fizetéseket biztosító multinacionális nagyvállalatoké pedig csökken.

A cafeteria egyeztetéseket idén is bonyolítja, hogy megváltozott a kedvezményesen nyújtható juttatható köre, s a járulékváltozásoknak köszönhetően megváltoztak azok adóterhei is.

Mit is jelentenek ezek a változások a cafeteria adózásában?

Ahogy az elmúlt években, úgy most is meg kell különböztetnünk:

a) adómentesen adható juttatásokat,

b) a kedvezményesen adózó béren kívüli juttatásokat (34,22% közteher),

c) egyes meghatározott juttatásokat (43,66% közteher),

d) és a bérként adózó juttatásokat.

Fontos változás, hogy b) és c) esetében csökkent a juttatásra rakódó közteher: a kifizetőt (munkáltatót) terhelő adó alapja 2017-től a juttatás értékének 1,18-szorosa. A béren kívüli juttatások után 15 százalék szja-t és 14 százalék egészségügyi hozzájárulást, az egyes meghatározott juttatások után pedig 15 százalék szja-t és 22 százalék egészségügyi hozzájárulást kell fizetni. Cserébe viszont szigorodik a rendszer és a tavaly adható juttatások jelentős részét kisebb kedvezményűvé sorolták át.

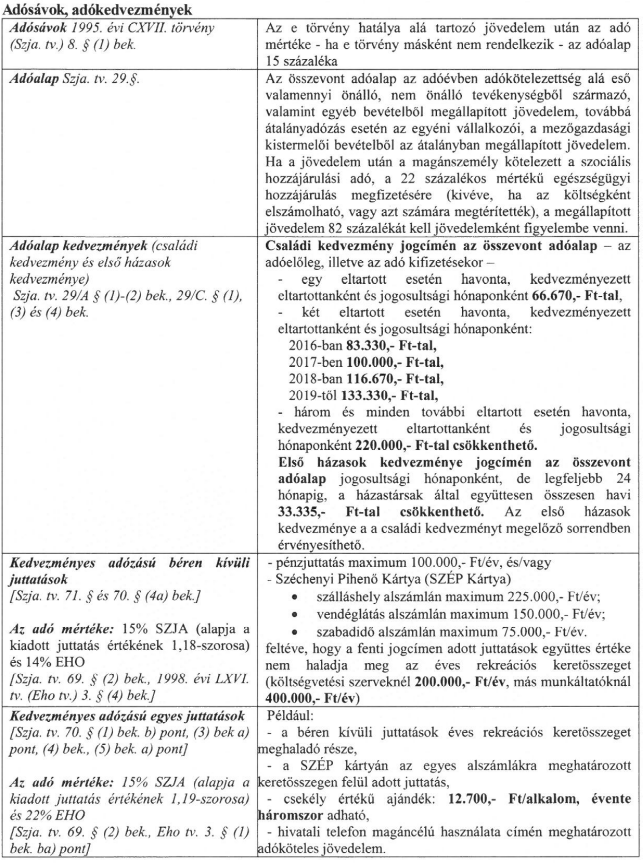

2017 kedvezményesen adható juttatásai:

a) Adómentesen adható juttatások:

- Sportrendezvényre szóló belépő

- Kulturális belépő évente 50 ezer forintig

- Óvodai, bölcsődei térítési díj, vagy szolgáltatás a költségek mértékéig

- Mobilitás célú lakhatási támogatás a feltételek teljesülése esetén havonta a minimálbér 40-25-15 százalékáig adómentes

- Lakáscélú támogatás 30 százalék maximum 5vév alatt 5 millió forint

- Kockázati biztosítás (például egészség) havonta a minimálbér 30 százalékáig

b) Béren kívüli juttatások (rekreációs juttatások):

- pénzjuttatás maximum 100.000 Ft / év és/vagy

- a Széchenyi Pihenő Kártya

- szálláshely alszámlára legfeljebb 225 ezer forint,

- vendéglátás alszámlára legfeljebb 150 ezer forint,

- szabadidő alszámlára pedig legfeljebb 75 ezer forint összegben adott juttatás.

Azzal a kiegészítő feltétellel, hogy költségvetési szerv esetében az éves rekreációs keretösszeg 200 ezer, más munkáltató esetében az éves rekreációs keretösszeg 450 ezer forint.

c) Egyes meghatározott juttatások:

- - üdülési szolgáltatás,

- - munkahelyi étkeztetés,

- - iskolakezdési támogatás,

- - a rekreációs keretösszeget meghaladó része a béren kívüli juttatásoknak

- - csekély értékű ajándék (évente háromszor, 12.700 Ft/ alkalom összegben)

- - hivatali telefon magáncélú használata címén meghatározott jövedelem.

- - helyi utazási bérlet,

- - iskolarendszerű képzés,

- - önkéntes kölcsönös biztosító pénztári munkáltatói hozzájárulás,

- - foglalkoztatói nyugdíjszolgáltató intézménybe teljesített foglalkoztatói hozzájárulás,

- - étkezési utalványok,

- - önkéntes kölcsönös biztosító pénztárba célzott szolgáltatásra befizetett összeg.

Az Erzsébet-juttatás kiemelt adójogi szerepe megszűnik, ezzel egyidejűleg 2017. január 1-jétől a fogalmat is kivezetik az szja-törvényből.

A béren kívüli és az egyes meghatározott juttatások esetén nem alkalmazható az a szabály, hogy amennyiben a 2016-ra járó juttatást 2017. január 10-ig átadják, átutalják, akkor az 2016-ban megszerzett jövedelemnek minősül. Ez a rendelkezés csak az előző évre vonatkozó munkabérre, jutalomra, valamint a társadalombiztosítási kifizetőhelynek minősülő munkáltató által kifizetett adóköteles társadalombiztosítási ellátásokra vonatkozik.

A béreket terhelő közterhek 2017-ben:

Az egészségügyi szolgáltatási járulék 2017-ben 7.110 Ft / hó (237 Ft / nap)

Az egészségügyi szolgáltatási járulék 2017-ben 7.110 Ft / hó (237 Ft / nap)

A személyi jövedelemadó és néhány kedvezménye: